为客户提供专业便捷的电磁屏蔽及导电材料应用解决方案

柔性电极材料、屏蔽材料、导电材料、吸波材料、新材料技术方案解决商

13826586185(段先生)

duanlian@xianjinyuan.cn

duanlian@xianjinyuan.cn

添加微信咨询

定制热线:0755-22277778

电话:0755-22277778

手机:13826586185(段先生)

传真:0755-22277776

邮箱:duanlian@xianjinyuan.cn

在巨大的市场需求面前,拼命扩大产能是每个厂商必须做的功课,但供大于求的阴霾已经浮现,一场锂电池价格大战即将爆发。

每一个时代都有旗帜性的人物出现,他们的一举一动备受瞩目,影响着时代的进程。在商业领域,同样如此。

12月24日,有媒体报道称:今年年中,宁德时代(300750.SZ)董事长曾毓群与小鹏汽车(09868.HK)董事长何小鹏在宁德时代总部大楼发生了一场争执,最激烈时,曾毓群甚至还退出会议室,平静了10多分钟。

.jpg")

争吵缘于何小鹏打算引入中航锂电为小鹏汽车新的主力电池供应商。

新浪财经就此事向小鹏汽车方面求证,公司回应表示,“争吵一事,完全是谣言”。

宁德时代一时站上风口浪尖,关于新晋势力挑战,行业格局重塑的声音甚嚣尘上,熙熙攘攘,好不热闹。

想必各位投资者都有自己的判断,市场上有太多的噪音,“吃瓜”带来的愉悦毕竟是短暂的。我们最终还是要回到本质去看待问题,保持一个冷静、客观的态度。

不同于市面上的报道,本篇文章以供需关系的视角来审视锂电池产业格局和未来发展方向。

需求高企之因

谈到锂电池,就绕不开新能源车,而新能源车的研究需要通过供需的分析来展开。

在全球双碳背景下,新能源车得到了空前的发展机遇。从世界前三大汽车消费国来看:

中国新能源乘用车的渗透率从年初的5%逐步上升到20%,2021年前三季度国内新能源乘用车销量为182.1万辆,同比高增超过200%。

美国2021年前三季度美国新能源车销量达43.5万辆,同比上升104%。但渗透率仅仅4%,距离达成2030年50%的渗透率甚远。

从数据上说明美国新能源产业发展不及预期,但换位思考却可以看出美国新能源市场有着巨大的上升空间。特别是在近期美国政府推出了高额的补贴政策,这使得产业有望迎来快速发展的机遇。

欧洲作为新能源车的领跑者,2021年前三季度欧洲新能源车销量达156万辆,同比上升105%,渗透率在第三季度也达到了20%。

毫无疑问,新能源车景气度仍旧高企。

谈起决定赛道的景气度的因素,简单来讲一是空间,二是时间。

由于去年新冠影响,2020年全球汽车销售7797.12万辆,比2019年的9042.37万辆下降了13.77%。

今年全球重要汽车市场第三季度新注册电动汽车数量大幅上升。与去年同期相比,14个汽车市场的总增幅为123%。

在双碳目标下,未来新能源车逐步替代燃油车是确定性的,并且意味着长期的发展机遇。千万量级如此广袤的市场空间孕育着巨大的机遇。

显而易见,新能源车赛道时间和空间完全具备。

众所周知,在新能源车整个产业链中最核心的环节便是锂电池,其占据新能源车的成本达40%左右。

得益于中国对新能源产业的扶持,锂电池行业的发展从实现国产化的突破到成为全球霸主。完成了从政策扶持到市场竞争的转变,为中国新能源车弯道超越奠定了坚实的基础。

作为新能源车最核心的零部件,锂电池同样迎来业绩高增时刻。

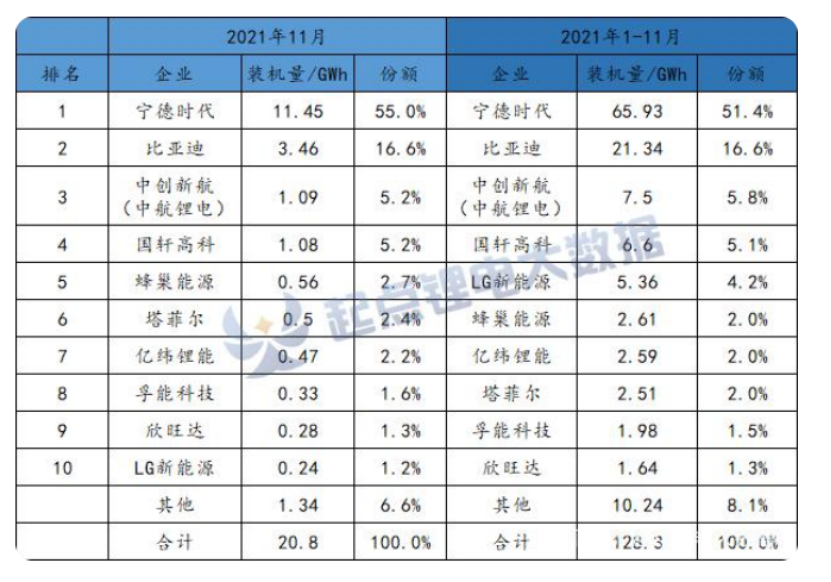

根据近期中国11月动力电池装机量数据显示,我国动力电池装机量达到20.8GWh,同比上升96.2%,环比上升35.1%。宁德时代占据了55%的市场份额,比亚迪紧随其后占据16.6%的份额。

纵观全年,1-11月累计装机量达128.3GWh,同比累计上升153.1%。竞争格局仍旧是一超多强的局面。

制造业有一条规律,那便是在需求高企的背景下,企业往往对未来盈利增长产生预期。此时便会加大资本投入,扩充产能,随着产能的释放,业绩迎来增长。

因此,在业绩增长的同时,多家锂电池厂商顺势而为提出了宏伟的扩产计划。

其中,蜂巢能源在其第二届电池日上宣布,2025年全球产能规划目标提升至600GWh,届时,2021年仅仅2%市占率的蜂巢能源有望占据四分之一的市场空间。

其扩产的幅度之大令人咋舌。要知道国内在2021年1-11月装机量总共才128.3GWh,全球2020年全球总装机量才137GWh。更有意思的是扩产目标超过了宁德时代2025年产能规划。

巨幅产能扩张的背后显示着企业对未来发展的信心,这种信心来源来自于广袤的市场空间。

有行业机构预测,到2025年,全球交通领域的电动化及电力领域储能对锂电池的总需求量将达到1.8TWh。

可是,不单单是蜂巢能源,中航锂电2025年规划产能也将超过500GWh,算上宁德时代原本的500GWh以上的产能规划,亿纬锂能200GWh以上的产能规划。

仅仅这4家锂电池厂商的产能规划在2025年已经超过了1.8TWh,还不包括其他电池厂商的扩产以及未来上马的项目。

如此看来,锂电池供过于求已是必然,更为糟糕的是对未来的需求过于乐观。

过于乐观的渗透率

国务院办公厅去年发布《新能源汽车产业发展规划(2021—2035年)》,提出到2025年,新能源汽车新车销售量达到汽车新车销售总量的20%左右。

实际上,自2021上半年开始,中国新能源汽车就保持高歌猛进的态势。新能源车渗透率高于预期,全年的渗透率达到12.7%,新能源乘用车的渗透率更是从年初的5%逐步上升到11月份的19.5%。

在新能源车渗透率持续飙升的情况下,从整车厂商到供应商对于未来渗透率预期同样水涨船高。

2025年新能源车渗透率的预期从20%上涨到35%,更有甚者,喊出了50%的口号。仿佛回到了“人有多大胆,地有多大产”的时代。

乐观预期表现在数字上,通过研究数字形成背后的原因则为我们找到了答案。

事实上,20%高渗透率的由来一方面是因为11月份新能源车的销量在大幅增长,汽车销售总量却在下滑,叠加去年受疫情影响本身出货量较低。此长彼消,这便造成了渗透率急速增长的现象。

另一方面,新能源车已经将增长空间提前预支,在一二线城市的渗透率逐步提升后将迎来放缓阶段,而三四线城市势必是难啃的骨头。

基建因素、用车需求、价值观等因素势必使得新能源车推进受阻。

更为关键的是新能源车目前在安全、续航等方面的劣势对进一步提升渗透率势必造成影响,而解决这些问题的时间恰恰是在未来五年里。

所以说,目前市场上对2025年新能源的渗透率预期过于乐观。那么,在需求无法达成的情况下,产能却远超需求,这样的结果可想而知。

制造业还有一条规律,过多的产能投入使得产品供过于求,价格竞争激烈,利润下滑。

此时,企业会产生未来利润下滑的预期,便开始缩减资本开支,产业进入衰退期。有的行业可能在一两年内迎来需求的复苏,而有的行业可能历经数十年。

决定时间长短的因素取决于行业所处生命周期、宏观环境、政策等诸多方面影响。下一次需求恢复增长的时间决定了周期性的长短。

如此看来,未来锂电池价格战不可避免,对阵的双方显而易见,分别是当下的王——宁德时代和他的朋友,挑战者和他的支持者。

先进院(深圳)科技有限公司, © 2021 www.leird.cn. All rights reserved 粤ICP备2021051947号-1 © 2021 www.xianjinyuan.cn. All rights reserved 粤ICP备2021051947号-2